Færsluflokkur: Stjórnmál og samfélag

Þriðjudagur, 18. nóvember 2008

Ræða Davíðs Oddssonar, formanns bankastjórnar Seðlabanka Íslands

Í tilefni ræðu Davíðs Oddssonar, formanns bankastjórnar Seðlabanka Íslands, á morgunfundi Viðskiptaráðs Íslands, núna þriðjudaginn 18. nóvember 2008 - þá hef ég viðlagt ræðuna í heild sem PDF skrá hér að neðan, og einnig sem slóð beint inná vef Seðlabanka Íslands

Kæru Íslendingar

Ég ráðlegg eindregið sem flestum ykkar að lesa þessa ræðu vel og vandlega.Takið vinsamlegast eftir því kæru Íslendingar að það er ennþá til nægur og stór gjaldeyrisforði í landinu ykkar vegna þess að Seðlabanki Íslands stóðst þann ofur þrýsting og kröfur að eyða gjaldeyrisforðanum í að halda uppi of háu gengi í vonlausum aðstæðum, þeim vonlausu einum til handa. Ég ætla ekki að segja meira því allt sem þarf að segja stendur í ræðu Davíðs Oddssonar. En mig langar eiginlega mest til að gráta svolítið núna

- nema eitt -

Hvar var Morgunblaðið öll þessi ár?

Ég spyr ekki til annarra fjölmiðla því varla er hægt að hafa neinar væntingar til þeirra

Tengt efni:

Ingibjörg Sólrún: Bankakerfi Evrópusambandsins þoldi ekki Íslandsálagið

Forsíða þessa bloggs

Ræða Davíðs Oddssonar, formanns bankastjórnar Seðlabanka Íslands

Ræða Davíðs Oddssonar, formanns bankastjórnar Seðlabanka Íslands

Stjórnmál og samfélag | Breytt s.d. kl. 15:00 | Slóð | Facebook | Athugasemdir (9)

Stjórnmál og samfélag | Breytt s.d. kl. 15:00 | Slóð | Facebook | Athugasemdir (9)

Sunnudagur, 16. nóvember 2008

Ingibjörg Sólrún: Bankakerfi Evrópusambandsins þoldi ekki Íslandsálagið

Hryðju verkamenn fjár mála

Sökum ótta sem skapast hefur er þrír íslenskir bankar sem eru núna á hausnum inni í miðju Evrópusambandinu, hefur utanríkisráðherra Samfylkingarinnar, Ingibjörg Sólrún Gísladóttur, tekið þá ákvörðun að bjarga fjármálakerfi þessara 500 milljón þegna. Þessir 500 milljón þegnar eru sagðir búa í einhverju sambandi við eitthvað sem kallast Evrópusambandið

Að sögn Ingibjargar er fjármálakerfi þessa sambands svo lélegt að það muni ekki þola það að þeir samingar sem þetta samband hefur gert við eitt land sem heitir Ísland, og sem er ekki í sambandi við þetta samband, muni standa. Samningar þessir hafa verið grafnir í pappírsdyngjum 170.000 embættismanna í mörg ár. Þessir embættismenn hafa þó verið í stöðugu sambandi við Ingibjörgu og bankamálaráðherra hennar í þessi mörg ár. Þessir samingar segja svo fyrir um að það sé til tryggingasjóður einn á Íslandi sem eigi og muni standa undir greiðslum til þeirra sparifjáreigenda sem voru svo vitlausir að ganga út frá að 170.000 manna embættismannaher þessa sambands sem er í sambandi við Ingibjörgu á Íslandi, muni sjá til þess að þeir fái greidda út peninga sína samkæmt þessum samingum. Athugið að þessi 170.000 manna herafli sambandsins er eini herafli sambandsins. Að sögn sumra er þessi her ávalt í viðbragðsstöðu (high alert) tilbúnir til átaka með blýanta og önnur skrifstofuáhöld að vopni og sem aðeins Sósíal-Demó-Kratar fæðast með af Guðs náð

Evrópusambandið hefur eyðilagt grundvöll heilbrigðrar bankastarfsemi

Það má með sanni segja að 170.000 manna herafli þessa sambands sem kallar sig Evrópusambandið sé mjög áhrifamikill. Á innan við 10 árum hefur þessum her embættismanna tekist að eyðileggja grundvöllinn fyrir heilbrigðum og íhaldssömum bankarekstri í heilum 27 löndum og einnig á Íslandi. En eins og allir vita þarf bankarekstur að vera íhaldssamur ef hann á að geta gengið upp til lengri tíma en hægt er að mæla með reglustrikum Evrópusambandsins. Þannig að núna er þessi rekstur næstum gjaldþrota út um allt í þessu sambandi í Evrópu. Þessum rekstri er núna einungis haldið á lífi með því að láta launþega, börn og gamlamenni gangast í ábyrgð fyrir öllum skuldbindingum þessara banka. Stjórnendur bankanna ganga núna um með bleyjur fullar að peningum skattgreiðenda og míga í þá

En eftir að Ingibjörgu Sólrúnu Gísladóttur og bankamálaráðherra hennar tókst að koma bankakerfi Evrópusambandsins á heljarþröm, þá hefur hún gerst talsmaður fyrir því að Ísland gangi enn lengra og drepi hreinlega sambandið með því að hóta að ganga í það. En þetta eru 27 þjóðir sambandsins og 3 Norðurlönd af 6 mjög hrædd við. Þessi lönd og hafa því leitað til sér sterkari aðila í Bandaríkjunum og beðið þá um að innheimta innistæður samkvæmt engum-samningum við Ísland. Innheimta peningana með vopnavaldi frá Íslenskum launþegum, börnum og gamalmennum. Við þetta urðu Ingibjörg Sólrún Gísladóttir og bankamálaráðherra hennar svo glöð að þau ákváðu að hætta við að gera áhlaup á fjármálakerfi Evrópusambandsins og í staðinn að vinna að því að veðsetja Ísland upp í topp og vinna saman með innheimtustofnuninni alþjóðlegu, stundum skammstafað IMF, við að leggja niður Ísland, enda hefur það verið á stefnuskrá Samfylkingarinnar frá upphafi. Greiningadeildir samfylkingarbankanna (núna á hausnum) hafa nefnilega greint að Samfylkingin gangi með ólæknandi sjúkdóm er nefnist Eurosclerosis

Hvað hefði verið til ráða?

Ef Seðlabanki Íslands og Davíð Oddsson hefðu lagt til að bankarnir hefðu verið reknir úr landi árið 2003 eða að öðrum kosti yrði sett á þá stór bindiskylda og viðeigandi höft, og krafist að sett yrðu á þá lögbundin sjóðamyndun til að mæta stór-töpum, þá hefði hann verið krossfestur opinberlega - bæði Seðlabankinn og Davíð Oddsson, og það alveg persónulega af Ingibjörgu Sólrúnu og bankamálaráðherra hennar. En þessi krossfesting hefði ekki bara farið fram á Íslandi hjá Samfylkingunni heldur einnig í ESB - musteri Samfylkingarinnar erlendis. Þessi sjóðamyndun til að mæta stór-tapi í bankarekstri var til dæmis felld úr dönskum lögum því hún var dæmd sem samkeppnishindrun af Evrópusambandinu (já hvað annað). Núna þarf danska ríkið því að hósta upp ríkisábyrgð þessum vesalingarekstri til hjálpar. Og núna þurfa íslenskir skattgreiðendur að borga stóran hluta af því sem Seðlabanki Íslands var búinn að vara við árum saman. En bankamálaráðherra Samfylkingarinnar er heyrnalaus enda með gular stjörnur í bláum skónum. Seðlabanki Íslands hafði rétt fyrir sér, en ekki var hlustað á hann, enda menn heyrnalausir af peningaglamri samfylkingarbankanna og massífri fjölmiðlun þeirra. Davíð Oddsson varaði við þessu marg marg oft. En bankamálaráðherrann hlustaði ekki. Í staðinn fékk hann eyrnatappa að láni hjá Ingibjörgu Sólrúnu Gísladóttur - og gular stjörnur í skóinn.

Hvað með alla hina?

Geta bygginameistarar ekki fengið ríkisábyrgð á Íslandi líka, og tískuverslanir einnig? Hvað með pylsusala? Þeir eiga stundum við erfiðleika að glíma í rekstri og hafa kanski selt fleiri pylsur en þeir eiga. Svo gufaði sinnepið einnig upp þegar sólin skein og gasið varð að engu í kútnum. Gosið í flöskunum reyndist vera loft af verri tegund en greint hafði verið í greiningadeildum. En þegar ég hef selt pylsuvagninn minn þá mun ég eiga fyrir öllum þeim pylsum sem ég seldi en sem ég átti ekki. Svo það er góð "von" til þess að allir fái sínar pylsur aftur með rúsínum í endanum á sér. Ykkur er því alveg óhætt að skrifa uppá fyrir MIG. Ég vona nefnilega því ég kann svo vel bankastarfsemi upp á von og ótta, en þó mest ótta - eða var það vonin, ég man það ekki lengur

En núna stakk Evrópusambandið sér á kaf ofaní seðlaveski Íslendinga, um mörg ókomin ár - launþegar, börn og gamlamenni. Rörið sem er haldið hinum óslökkvandi þorsta - það kom sá og sigraði. Til hamingju Íslendingar, núna eruð þið með í sambandinu. Loksins!

Gerum eitthvað annað © Samfylkingin

|

Skilaboðin voru skýr |

| Tilkynna um óviðeigandi tengingu við frétt | |

Stjórnmál og samfélag | Breytt 18.11.2008 kl. 10:55 | Slóð | Facebook | Athugasemdir (18)

Laugardagur, 15. nóvember 2008

Verðhrun eigna

Staksteinar skrifa um: Óraunhæfa eignastöðu og Gunnar Smári kom með ákaflega rétta sýn á bólur og tómarúmið eftir bólur. Þeir sem halda að hlutirnir rétti sig hratt við aftur búa að mínu mati í undralandi. Það getur tekið áratugi og ef til vill munu hlutirnir aldrei rétta sig við aftur. Ef neikvæður spírall verðhjöðninar fer af stað í þeim löndum ESB þar sem meðalaldur þegnana er orðinn mjög hár, eins og til dæmis í Þýskalandi og í allri Austur- og Suður-Evrópu, þá munu hlutirnir aldrei rétta sig við aftur. Það er veruleg hætta á þessu.

Hér er smá áminning úr raunveruleikanum

Nútíma verðhrun eigna

Einn af hornsteinum þýska skuldabréfa-markaðarins, fjármálastofnunin Hypo Real Estate. Áður á 39 evrur fyrir ári síðan - núna á 3 evrur. Verðfall á 12 mánuðum: -92% Sama sagan allsstaðar í ESB. Eignir hrynja í verði. Einnig fasteignir og einnig skuldir og skuldunautar - þeir verða gjaldþrota og geta ekki greitt

Gamaldags verðhrun eigna

Fyrirtæki.....................................verð 1929..............verð 1932

Chrysler (bifreiðar).......................$135........................$5

General Motors (bifr.).....................$92........................$4,5

General Electric (heimilistæki)........$220........................$20

Montgomery Ward (stórversl.)..........$70........................$3

New York Central (járnbrautir).........£256.......................$5

Þetta heitir - VERÐHRUN EIGNA

General Motors í gær: 3 dollarar. Fallið úr 32 dollurum fyrir 12 mánuðum síðan

Í blindri bitru afturljósa hagkerfisins má segja þetta um bólur

Dot.com bólan var merkileg að því leyti að hún var fyrsta stóra bólan frá því að bílar og rafmagnstæki komu til markaðar í byrjun 20. aldar. Þetta var eiginlega fyrsta skeið brautryðjandi framfara síðan 1929 þar sem allir voru ósammála um hvað væri hægt að gera úr þessu. Enginn vissi hvað þetta myndi hafa í för með sér. En hugaðir fjárfestar stukku samt í kaldann sjóinn, oft án björgunarvestis, og fjármögnuðu uppfinningar og tiltök brautryðjenda og frumkvöðla. Margir fjárfestar urðu illa úti. En það er einmitt kosturinn við að hafa virka vöðva frelsisins - að þora að taka áhættu og þora að tapa peningum. Allir fjárfestar vita að það er aldrei hægt að græða á öllu sem þeir taka sér fyrir hendur. Það var vegna þessara virku vöðva frelsisins í Dot.Com bólunni að Bandaríkjamenn fengu fyrirtækin, atvinnutækifærin, afleiðurnar og hagvöxtinn sem við fengum ekki hérna í ESB. Þessi tækifæri sigldu að mestu fram hjá Evrópu og við drógumst enn frekar aftur úr Bandaríkjunum. Frumkvöðlarnir fóru til Bandaríkjanna því þar gátu þeir fengið hugmyndir sínar fjármagnaðar.

Þegar stóra hrunið kom á Wall Street árið 1929. Þá skeði svipað og er að ske í dag. Menn misstu trú sína á framtíðina og hlupu heim til mömmu. Fjárfestingar flæddu úr framtíðartækifærum og yfir í vörur gamla tímans. Núna voru það hráefni, matvæli, málmar og olía sem voru "öruggu fjárfestingarnar". Þarna í fátinu árið 1929 þá veltu sumir fyrir sér hvort þeir ætti ekki að halda áfram fjárfestingum í hestvagna- og hestasvipuverksmiðjum, því bílar voru allt í einu orðnir eitthvað svo áhættusamir sem fjárfesting. Menn urðu hræddir. Mamma kom svo fram á sviðið í formi hins opinbera, og þá fyrst fór kreppan fyrir alvöru af stað. Keynes tókst að selja stjórnmálamönnum þá hugmynd að markaðsöflin gætu ekki ráðið við ástandið. En þeir höfðu rangt fyrir sér. Þeir höfðu gleymt að fylgjast með peningamagni í umferð. Fjárþurrðin kom. Arfleið hins opinbera kassa Keynes boraði svo stór göt í vöðva frelsisins í Bandaríkjunum allt fram að tímum Reagans. Núna mun þetta endurtaka sig í ESB. Kenyes mun koma aftur og bora göt. Mamma mun fara á kreik í ESB.

Athyglisverð grein um bólur: Bólutilraunastofa Ben Bernanke

Forsíða þessa bloggs

Tengt efni:

Gleðifréttir úr gamla heiminum í ESB

Raunverð húsnæðis í Þýskalandi frá aldamótum

Stjórnmál og samfélag | Breytt s.d. kl. 21:52 | Slóð | Facebook | Athugasemdir (3)

Fimmtudagur, 13. nóvember 2008

Segir Danmörku gjaldþrota

Hinn þekkti danski fjárfestir, löggilti endurskoðandi og stór-fasteignaeigandi Steen Bryde segir að Danmörk sé gjaldþrota. Hann er æfur út í danska ríkið.

Danmörk er í raun gjaldþrota því ríkið er búið að skuldbinda okkur skattgreiðendur fyrir 4.000 miljörðum danska króna. Ríkið getur ekki einusinni gefið út ríkisskuldabréf því enginn vill kaupa þau, svo aumt er danska ríkið. Þið getið bara horft upp til norðurs á Ísland, við erum í sömu stöðu!

- segir reiður Steen Bryde. En hann er reiður yfir því að Roskilde Bank (núna í eigu ríkisins) hafi sagt upp lánum hans. Þetta eru lán í fasteignum sem eru allar í fullri útleigu og þar sem leigutekjur duga vel fyrir vöxtum og afborgunum til Roskilde Bank.

Roskilde Bank sendir mig út í vandræði, og hann sendir þá 26.000 viðskiptavini sem eru eftir í þessu þrotabúi í eigu ríkisins út í gjaldþrot. Þetta mun breiða sig út eins og hringar í vatni. Lögfræðingarnir sem eiga að annast þetta þrotabú hafa engann áhuga á innheimta peninga því þeir hafa 100 sinnum meiri áhuga á að skora þær þóknanir sem þeir fá því þær verða 100 sinnum hærri en þeir peningar sem þeir innheimta. Þetta er þóknunarráðgjöf. Steen hefur enga trú á danska ríkinu og Steen er reiður

En kæru Íslendingar

Það sem okkar ágæti Steen Bryde veit ekki er sú staðreynd að íslenska ríkið ætlar einmitt ekki að gangast í ábyrgð fyrir þrjá íslenska stórbanka sem fóru á hausinn eins og beljur á svelli innan í ESB. Við ætlum ekki að borga skuldir bankanna! Þess vegna get ég einungis tekið heilshugar undir það sem Robert Z. Aliber segir í Morgunblaðinu í dag og á morgun, þ.e. ef þetta er mögulega fært (Gætum hæglega sleppt IMF-láni).

Við afþökkum blóðpeningana frá IMF, en tökum í staðinn við sumu af því sem þeir geta ráðið okkur í sambandi við efnahagsmál næstu ára. Það verður hvort sem er ekkert nema gjaldþrot ofaná gjaldþrot að hafa úti í hinum stóra heimi á næstunni. Ekkert nema sviðin jörð allstaðar. Við sleikjum sárin saman heima hjá okkur og komum svo fílhraust út aftur, en þá skuldlaus, og með góðann grunn. Ég er asni hræddur um að Aliber hafi rétt fyrir sér þegar hann segir: "Áhættan er mikil að IMF peningunum verði sóað". Að peningunum verði sóað og skuldirnar einar sitji eftir hjá okkur. Getum við ekki bitið á jaxlinn saman í eitt til tvö ár, og sleikt sárin á meðan Róm brennur þarna úti hvort sem er ? Frelsið er til þess að nota það. Það virkar alltaf besta að iðka frelsið af fullum krafti og að vera sjálfstæð þjóð. Notum því frelsið til að segja nei

Heimild:

Steen Bryde: Danmark er som Island

Forsíða þessa bloggs

Miðvikudagur, 12. nóvember 2008

Stuttar ESB: enn hrynur evran - ESB getulaust og karlmenn í konufötum standa á gati

Enn hrynur evran

Enn hrynur mynt Evrópusambandsins. Núna er evran hrunin um 21% gagnvart dollar síðan í júlí. Ef mig minnir rétt var íslenska krónan fallin um 45% gagnvart evru áður en íslenskir bankar fóru á hausinn eins og beljur á svelli innan í Evrópusam-bandinu. Kanski nær evran íslensku krónunni bráðlega. En ef 80% af bönkum evru-lands lægu á hausnum þá er ég hræddur um að eva . . . afsakið . . . að evran lægi á hliðinni í rúminu hjá honum Berrasso . . . afsakið . . . hjá honum Barroso, heitir hann víst. Sumir stjórnmálamenn hér í Danmörku krefja efnahagsmálaráðherra Danmerkur svara við því hvað menn ætli að láta dönsku krónuna fara langt niður með henni evru í þetta skiptið. Þeir benda á að bæði Noregur og Svíþjóð njóti þess að hafa sjálfstæðan gjaldmiðil sem þarf ekki að hanga aftaní fyrrverandi eitthvað-mönnum í ESB, og standi því mun betur í stakk til þess að kljást við þá langvarandi kreppu sem óhjákvæmilega mun verða í Evrópu. Að Svíar og Norðmenn þurfi ekki að ganga í þýsk-frönskum skóstærðum í heimahögum sínum.

Barroso óhæfur?

Joschka Fischer fyrrverandi utanríkisráðherra Þýskalands (já, það eru margir fyrrverandi menn í ESB) segir í Le Figaro að José Manuel Barroso sé óhæfur í starfi og að allt ESB sé til athlægis í fjármálakreppunni.

Spánn á bjargbrún?

El Pais segir að það séu 650.000 óseldar fasteignir til sölu á Spáni. Sumir sérfræðingar segja þessa tölu vera að nálgast 900.000. Á Írlandi er talað um að það standi um 300.000 fastiegnir og bíði eftir kaupendum sem koma aldrei. Í Danmörku stóðu um 40-50.000 einbýlis og raðhús til sölu í gær. Menn nenna ekki lengur að telja óseldar íbúðir með því þær falla bara og falla í verði. Menn telja að um 25-35% Dana séu núna orðnir eignalausir (insolvent) þ.e. að þeir skuldi meira en þeir eiga.

Tímasprengja í gangi í ESB?

Það hefur komið í ljós í pappírum hjá matsfyrirtækinu Standard & Poor's (ís. staðall fyrir fátæka) að það virðist vera einhver tímasprengja í gangi í ESB núna. Hún tifar og tifar víst undir fyrirtækjum í ESB sem virðast svo skuldsett að þau þurfi endurfjármögnun uppá hvorki meira né minna en 2.1 trilljón dollara fram til ársins 2011, og ekki nóg með það en strax á næsta ári þurfi að endurfjármagna 800 milljarða dollara skuldir þessara fyrirtækja. Aldrei fyrr í sögunni hefur þurft að endurfjármagna svona stórar skuldir í svo erfiðum aðstæðum. En væntanlega mun þá vera búið að þjóðnýta alla banka í ESB og því hægt að þjóðnýta öll fyrirtæki líka og aka á milli þeirra i ríkisreknum Mrecedes Benzum framleiddum af ríkisreknum bílaverksmiðjum. Hverjir voru það sem stóðu fyrir þessu öllu? Bankar? Fjármálastofnanir? Eða ultu bara peningarnir inn í þessi fyrirtæki af sjálfu sér?

Karlmenn í konufötum

Danski stjórnmálaflokkurinn Vinstri (sem er hægri) segist ekki tilbúinn til að standa fyrir upplýsingaherferð fyrir karlmenn í konufötum í Danmörku (what?). Þeir verði sjálfir að sækja um atvinnu . . í . . í karlmannalegum fötum eða ekki. Ææi. En geta þeir ekki bara sagst heita Barosso og að þeir séu fyrrverandi?

Jafnrétti meira á Íslandi en í Danmörku og El Salvador

Viðskiptablaðið segir að jafnrétti sé betra á Íslandi en í El Salvador. Af 130 lausum sætum í alþjóðasamfélaginu þá sitji jafnrétti kynja á Íslandi í fjórða sæti alþjóðasamfélagsins á meðan konur (já hvað annað) í El Salavdor sitji á bekk númer 58 en þó með gott gengi. Nema að þetta séu El Salvadorískir karlmenn í konufötum sem sitji þarna saman á bekk númer 58 í salnum ?

Venstre siger nej til oplysningskampagne for mænd i dametøj

Tengt efni: Það þarf að bjarga evrusvæðinu fyrst

Forsíða þessa bloggs

Stjórnmál og samfélag | Breytt s.d. kl. 18:32 | Slóð | Facebook | Athugasemdir (20)

Mánudagur, 10. nóvember 2008

Það þarf að bjarga evrusvæðinu fyrst

Simon Johnson, Peter Boone og James Kwak rituðu fyrr nokkrum dögum grein í Rgemonitor.com og dagblaðið The Guardian um framtíðarhorfur evrusvæðis sem myndbandalag í útrýmingarhættu. Greinin er hér: Start by Saving the Eurozone

Peter Boone er stjórnarformaður í Effective Intervention og vinnur einnig á Centre for Economic Performance, London School of Economics. Simon Johnson er prófessor við MIT Sloan School of Management og "senior fellow" við Peterson Institute for International Economics. James Kwak er nemandi við Yale Law School. Saman standa þessir aðilar að vefsetrinu: The Baseline Scenario

Greinin segir meðal annars . .

Hin núverandi fjármálakreppa hefur greinilega sannað að það er þörf á nýjum og sameiginlegum grunni fyrir alþjóðlega samvinnu á sviði alþjóðlegra peninga- og fjármála. Árangurslausar tilraunir ríkustu landa heimsins, hinna svokölluðu G7-landa, geta haft þau áhrif að þær muni aðeins framlengja kreppunni.

Verstu örvæntingunni hefur linnt aðeins í sumum af hinum ríkustu löndum heimsins, en á meðan breiðist kreppan út i nýmarkaðslöndum með hræðilegum afleiðingum. En það eru samt sem áður engin tiltök í gangi til að koma þessum löndum til aðstoðar.

Bandaríski hagfræðingurinn Jeffrey David Sachs segir að þörf sé á Bretton Woods II ráðstefnu þar sem fjármálakerfi heimsins séu endurhæfð og endurbyggð.

Það þarf að byrja á því að bjarga evrusvæði

En efst á verkefnalista svona ráðstefnu þurfa að vera lausnir á því hvernig sé hægt að bjarga evrusvæði frá hruni.

Í síðustu viku þá hjálpuðu samhæfðar, en ekki sameiginlegar, aðgerðir nokkurra ríkisstjórna á evrusvæði við að deyfa mesta ótta og sársauka ríkustu landa Evrópu. En núna eru þess greinileg merki að á meðan eldurinn er stappaður niður á einum stað að þá breiðist hann aðeins út á nýjum stöðum í fjármálakerfinu. Mest ógnvænlegar eru þær vísbendingar og væntingar sem sýna að sumar ríkisstjórnir evrusvæðis muni hætta að geta staðið við fjárhagslegar skuldbindingar sínar innan skamms. Á síðustu þrem mánuðum hefur hættan á að Írland, Ítalía og Grikkland muni bregðast sú bogalist að geta staðið við skuldbindingar ríkissjóða sinna vaxið í takt við skuldbindingar og björgunaraðgerðir þessara ríkisstjórna til handa hálf gjaldþrota viðskiptabönkum sínum. Svoleiðis hafa vanskila- og skuldatryggingaálög á ríkistryggðum skuldbindingum þessara ríkja fjórfaldast frá 3 og upp í 12 prósent. Hingað til hafa þessi álög sagt fyrir um hættuna á að fasteignatryggð veðlán í eigu fjármálastofnana um allan heim lendi í vanskilum innan ákveðins tíma. En núna er þessi hætta einnig að færast yfir á hendur ríkissjóða.

Þetta er einungis rökrétt þróun því bankar í mörgum ríkjum Evrópu hafa tekið á sig lán og svo stóra áhættu að skattgreiðendur munu ekki hafa efni á að borga þær. Þessar skuldbindingar þurfa fjármálastofnanir ennfremur að endurfjármagna með reglulegu millibili. Þessi endurfjármögnun mun reynast mjög erfið vegna fjármálakreppunnar og afleiðingum hennar. Þar að auki þá var stofnað til þessara skuldbindinga til þess að fjárfesta í fasteignum sem núna eru að falla mikið í verði og sem munu einnig halda áfram að falla í verði á næstu árum. Í þeirri efnahagskreppu sem fylgir í kjölfarið á hörmungum fjármálageira Evrópusambandsins og víðar þá mun verðhrun fasteigna þýða það að veðtryggingar bankanna munu gera stóran hluta fjármálageira Evrópu gjaldþrota eða ógjaldfæra (insolvent).

En eiginlega þá eru þetta gamlar fréttir. Það sem er nýtt og breytt í stöðu undanfarinna mánuða er það að nú sitja ríkissjóðir uppi með áhættu sem áður sat einangruð í bönkunum. Með því að gangast í ábyrgð fyrir kerfislega mikilvægar fjármálastofnanir hafa ríkisstjórnir og ríkissjóðir flestra landa evrusvæðis tekið á sig þessar geigvænlegu skuldbindingar sem áður voru á höndum bankanna. Stjórnmálamönnum hefur því tekist að breyta lánaáhættu bankanna í gjaldþrotaáhættu ríkissjóða út um alla Evrópu. Það tók ekki nema nokkra daga að hræða stjórnmálamenn uppúr skónum og fá þá til að setja hausa skattgreiðenda í gapastokk fyrir gjaldþrota ríkissjóði í illa stöddum evrulöndum. Og ofaní kaupið þá kepptust ríkisstjórnir evrusvæðis við að yfirbjóða hverja aðra í tilraunum sínum til að hindra fjármagnsflótta. Sem dæmi er hægt að nefna að Írar tilkynntu að þeir muni ábyrgjast allar skuldbindingar stærstu banka sinna, en þær skuldbindingar nema þrefaldri þjóðarframleiðslu Írlands og 12 sinnum tekjum írska ríkisins. Eins benda greinarhöfundar á að efnahagsreikningar hollenska fjármálastofnunarinnar ING nemi tæplega þrisvar sinnum stærð þjóðarframleiðslu Hollands. Munu lönd evrusvæðis hafa efni á að halda áfram að styðja við bakið á kerfislega mikilvægum fjármálastofnunum sínum - og hvernig ætla ríkin að fara að þessu? Það eru þessar spurningar sem fjármálamarkaðirnir eru núna farnir að einblína á.

Hin venjulega aðferð til að kljást við vanda af þess tagi er sá að ríkisstjórnir herða ríkisfjármálin, og fella gengið. Þetta styður við bakið á atvinnuvegunum og útflutningi og eykur almennan sparnað þ.e. það koma aftur peningar inn í bankana og einkaneysla fellur (eyðslusemi og bruðl minnkar). En stóra vandamálið er að evrulönd geta ekki fellt gengið því þau hafa ekkert gengi gagnvart hvort öðru lengur og þau hafa ennfremur enga eða litla stjórn á peningamálum og peningastjórn landa sinna. En það gerir hinsvegar evrópski seðlabankinn (ECB). En þessi seðlabanki hefur aðeins eitt hlutverk - að halda verðlagi stöðugu á myntsvæðinu. Þau lönd sem eru í vandræðum - Írland, Grikkland, Spánn, Ítalía og Portúgal - munu kjósa frjálsari peningastjórnun á meðan Þýskaland og Frakkland munu berjast fyrir strangri og þröngri peningastjórnun og að áfram verði einblínt á fast 2% verðbólgumarkmiðið, sama á hverju gengur. Lönd sem verða í vandræðum munu því þurfa að herða og viðhafa enn strangari rekstur ríkissjóðs og skera enn meira niður útgjöld ríkssjóða sinna og búa sig undir mjög alvarlega kreppu. En pólitískt mun þetta reynast þessum ríkisstjórnum mjög erfitt.

Ef sú kreppa sem er að skella á heiminum mun verða mjög djúp og löng þá er ekki víst að evrusvæði muni lifa af. Þau evrulönd sem eiga á hættu að geta ekki staðið í skilum með þjóðarskuldir sínar munu setja spurningarmerki við evruþáttökuna því þau munu þjást undir of háum vöxtum og of háum skuldatryggingum á meðan þau munu horfa á önnur evrulönd njóta ávaxtanna á þeirra kostnað. Heimastjórnmálamenn þessara landa munu legga til að farin verði sama leið og Ísland valdi - að láta bankana fara á hausinn - og sækjast eftir lágum vöxtum og veiku og lægra gengi gjaldmiðils síns. Að hvert land sjái um sig sjálft (en það var þó einmitt það sem evrulönd gerðu sjálf því það komu engar sameiginlegar björgunararaðgerðir á evrusvæði, samtímis sem það myndaðist gífurlegur pólitískur þrýstingur á öll löndin að skera sig nú ekki úr heildinni með því að fara aðrar leiðir en en þær sem "hinir stóru" völdu fyrir hina smærri (sjá: Var Finnland kanski ekki nógu stórt?). Þetta getur leitt til þess að sum lönd muni velja að segja sig úr myntbandalaginu þó svo það muni kosta þau miklar fórnir. Verði hin pólitíska staða innanlands nægilega erfið munu löndin velja að taka á sig þennan kostnað. Ef eitt land segir sig úr evru þá munu markaðirnir spyrja sig hvaða lönd muni yfirgefa myntsvæðið næst, loka á fjármögnun til þeirra allra og það mun svo þurfa að semja um margar fjárskuldbindingar uppá nýtt.

Það var nefnilega það.

Höfundar greinarinnar segja síðan: ef evrulöndin viðurkenna að það sé raunveruleg hætta á þetta muni gerast að þá sé hægt að bjarga evrusvæði. En til þess að bjarga evrusvæði þá þarf meðal annars að setja upp geigvænlega stóran sameiginlegan fjármagnssjóð sem öll evrulönd geti gengið í óhindrað. Takið vinsamlegast eftir orðinu: óhindrað

Hvaðan peningarnir í þennan sjóð eiga að koma er svo stóra spurningin að mínu mati. En efst á lista þar er væntanlega Þýskaland. En ein af ástæðunum fyrir því að það komu engar sameiginlegar björgunaraðgerðir til handa fjarmálastofnunum á evrusvæði var einmitt andstaða Þjóðverja við slíkar aðgerðir. Þjóðverjar hafa alltaf greitt mest til ESB. Þeir hafa nánast haldið ESB gangandi með fjárframlögum sínum.

Sagan er þarna ennþá

Þjóðverjar hafa aldrei verið hrifnir af myntbandalaginu. Þeir gengu fyrst og fremst í myntbandalagið til þess að geta sameinað Austur- og Vestur-Þýskalönd í nýtt Þýskaland. En eitt af skilyrðum Bandamanna fyrir því að Þýskaland mætti yfir höfuð sameinast í eitt nýtt ríki voru skilmálar Bandamanna um sameiginlega mynt. Samþykki Frakka fyrir sameiningu Þýskalands var skilyrt því að löndin myndu vinna að því að koma sér saman í eitt myntsvæði, og Frakkar voru jú einir af bandamönnunum. En aðal-martröð Þjóðverja við þetta nýja myntbandalag var sú, og er ennþá alltaf sú hryllingstilhugsun, að fjármagn og auðæfi aðhaldssamra og skynsamra Þjóðverja myndu á einn eða annan hátt enda á kistubotni illa rekinna ríkissjóða annarra landa í myntbandalaginu - og þá sérstaklega í Suður Evrópu. Að haugsugan yðri set ofaní þýska peningakassann og hann tæmdur einu sinni enn. Það er mjög líklegt að forstöðumenn Deutsche Bundesbank sitji núna og froðufelli af bræði yfir því hvernig komið er fyrir fjármálum Þýsklands eftir að landið var svo að segja þvingað inn í myntbandalagið. Þeir munu kenna myntbandalaginu um stöðu mála, því það gerðu þeir einnig árið 2002 þegar upp komst um leynifund frammámanna í þýskum iðnaði og þýskum fjármálum eftir að evran hafði fallið um 30% gagnvart dollar skömmu áður. Á þessum leynifundi var úrsögn úr evru eina dagskrárefnið.

Þess er einnig hægt að geta að aðilar á fjármálamarkaði eru farnir að veðja á að evruland brotni upp. Líkindin eru komin í 30-35% að þetta muni gerast fyrir desember 2010. Þetta má skoða hér: Will the Euro Survive?

Bloggvinur minn Guðmundur Jónas Kristjánsson bendir einnig á að minnsta kosti einn þekktur íslenskur hagfræðingur álíti einnig að evrusvæðið sé að verða gjaldþrota: Guðm.Ólafsson missir ESB-trúna

Síðast þegar Ísland var að gæla við aðgang að myntbandalagi þá fór sú tilraun svona: Gengið á gullfótum yfir silfur Egils

Fjármálaeftirlit Danmerkur varar við fjármagnsþurrð í dönskum bönkum

Það berast í dag þær fréttir hér í Danmörku að bankar séu það illa staddir að það sé hætta á að þeir muni fara út í það að segja upp lánum hjá fjársterkum einstaklingum og fyrirtækjum til þess að fá fleiri peninga inn í tóma kassa sína. Segja upp lánum sem eru ekki gjaldfallin. En í smáaletri flestra lánapappíra er yfirleitt sú klásúla að bankinn geti fyrirvaralaust sagt upp öllum lánum, án ástæðu. Bankarnir lifa nefnilega ekki upp til lögbundinnar gjaldfærnisstöðu (solvency) eða eiginfjárstöðu ef sú þróun sem er í gangi mun halda áfram. Þeir eru á mörkum hins gráa svæðis nú þegar og munu auðvitað gera allt sem í þeirra valdi stendur til að forða sér frá þjóðnýtingu. Hluthafar dansa væntanlega af gleði yfir þessari nýju áhættu sem fjárfestingar þeirra í gjaldþrota fjármálageirum nú eru komnar í. Þetta mun að sjálfsögðu fá fjárfesta til að halda enn fastar utanum hlutabréf sín í þessum de facto gjaldþrota fjár-mála-fyrirtækjum, eða hvað?

Hægt er að ímynda sér hvaða áhrif þetta mun hafa á allan fyrirtækjarekstur og svo einnig á heimilisrekstur einstaklinga. Einnig má ætla að fjármögnun rekstarlána heilbrigðra fyrirtækja muni verða erfið og einnig mjög dýr því bankar og fjármálastofnanir hafa jú frelsi til að verðleggja peninga eins og þeim sýnist. Minnkandi samkeppni mun heldur ekki hjálpa hér. Heimild: Kapitalkrise truer banker

Matvælafrétt úr ESB

Danskar rannsóknarstofur hafa nú fundið út að 17 af hverjum 20 pakkningum af innfluttu fiðurfé til Danmerkur - svo sem kjúklingar og slíkt - sé smitað með campylo-bakteríum. En á meðan eru aðeins 4 af 20 dönskum kjúklingum smitaðir með þessum bakteríum. Áætlað er að 50.000 Danir veriði vekir á hverju ári sökum campylo-bakteríu.

Heimild: Campylobacter i næsten alt importeret fjerkræ

Forsíða þessa bloggs

Tengt efni: Ónýtir gjaldmiðlar

Nytsamt efni: Leiðari Morgunblaðsins: Bjartsýni í svartnættinu

Góðar fréttir: Viðskiptablaðið: Gjaldeyrisforðinn jókst um 33,3 milljarða í október

Stjórnmál og samfélag | Breytt s.d. kl. 22:03 | Slóð | Facebook | Athugasemdir (15)

Miðvikudagur, 5. nóvember 2008

Dagurinn í dag: versti "post election" dagur EVER

Þá er þetta opinbert. Dagurinn_eftir forsetakosningarnar í Bandaríkjunum

C L O S E

Þetta ER versti "post election" dagur EVER !

Versti dagur_eftir_kosningar í hagsögu Bandaríkjanna, hvorki meira né minna!

Næstum allt sem gat hrunið í dag hrundi, meira að segja olía og USD á sama degi. Evrópa var einnig blóðrauð, og morgundagurinn verður varla til að hrópa húrra fyrir því þá mun Evrópa að venju herma eftir því sem fram fór í Bandaríkjunum í gær

Change is here - now!

Mánudagur, 3. nóvember 2008

Uppfært: Leiðari Morgunblaðsins biður um meira atvinnuleysi handa Íslendingum

Í tilefni 95 ára afmælis Morgunblaðsins skrifa ég þennan stutta pistil. Þessi pistill spratt af leiðara þessa 95 ára Morgunblaðs. Þessi leiðari mælir með leið til þess að auka varanlega varanlegt og hátt langtíma atvinnuleysi fyrir Íslendinga. Þetta er hin svokallaða finnska leið. Bent er á félagsfræðing og söngkonu í leiðaranum. Þessi leiðari ber nafnið: finnska leiðin. Morgunblaðið segir: Við getum margt lært af Finnum

En hinum megin á hnettinum bendir Vefþjóðviljinn á eftirfarandi staðreynd um það sem 95 ára Morgunblað segir að við getum lært af Finnum:

Af fréttum helgarinnar að dæma er raunveruleg hætta á því að Íslandi verði breytt í Finnland á næstu árum. Finnland er fyrirmynd Samfylkingarinnar og þar með Morgunblaðsins og Fréttablaðsins eins og sjá má í leiðurum blaðanna í dag. Egill og Spegill Ríkisútvarpsins tölta með að vanda.Áður en Sovétríkin hrundu var atvinnuleysi í Finnlandi jafnan milli 3 og 4%. Síðan gengu Finnar í ESB og atvinnuleysið hefur aldrei farið niður fyrir 8%. Finnar höfðu það með öðrum orðum betra á þennan mælikvarða í nánu viðskiptasambandi við CCCP en ESB.Finnar hafa heldur aldrei náð niður fyrir meðalatvinnuleysið í ESB (nú 8%) þótt liðin séu 16 ár síðan þeir sóttu um aðild að ESB og 13 síðan þeir fengu hana.Finnar hafa aldrei komist út úr kreppunni.

Hérna eru tölurnar, og þær tala ekki máli 95 ára Morgunblaðs, félagsfræðings eða söngkonu. Fyrir mér lítur málið svo út að með inngöngu í ESB hafi Finnland búið til varanlega flóðbylgju af atvinnulausu fólki í Finnlandi. Með öðrum orðum: sjúkan þjóðarhag. Þessutan þá flýr stór hluti hámenntaðs fólks (Phd) öskrandi frá Evrópusambndinu og yfir til Bandaríkjanna því ESB er núna heilum 30 árum á eftir Bandaríkjamönnum í fjárfestingum í rannsóknum og þróun sem hlutfall af þjóðarframleiðslu

Nettó greiðslur Finnlands til Evrópusambandsins.

Finnland hefur verið nettó greiðandi TIL ESB frá sama ári og Finnland gékk í ESB þ.e. frá árinu 1995. Eina undantekningin er árið 2000, þá fengu Finnar meira út úr ESB en þeir greiddu til sambandsins. Árið 1995 greiddu Finnar 308 miljónir evra nettó til Evrópusambandsins. Árið 2007 var þessi greiðsla komin í 403 miljónir evra. Finnland tók ekki þátt í ECU því aðgangur að ECU var frystur 1993.

Finnland, evra og nú rúblan aftur

Finnar tóku upp evru sem mynt í umferð þann 28. febrúar árið 2002 eða 7 árum eftir að þeir gengu í ESB og heilum 13 árum eftir að Sovétríki áætlunargerðarmanna hrundu saman vegna fátæktar og ófrelsis og drógu þar með Finnland með sér inn í hrikalegum dragsúg frá hruni þessa Sovétríkja-sambands áætlunargerðarmanna. Fall Sovétríkjanna þurrkaði út 25% af útflutningi Finnlands og útistandandi eignir og fjármunir Finna í USSR hurfu einnig að miklu leyti.

En núna er Rússland aftur orðið stærsti einstaki útflutningsmarkaður Finna eða um 10%. Finnska markið var lengi að hluta til tengt Bandaríkjadal því verð á pappír á heimsmarkaði var í dollurum. Finnar reyndu að binda finnska markið við ECU árið 1991 en sú binding var sprengd í tætlur þrem mánuðum seinna og markið féll um 12%. Finnska markið tengdist ERM árið 1996 eða 7 árum efir að stóra finnska kreppan hófst.

Á meðan Finnar hafa þjáðst

Næstum allan þennan tíma hefur íslenska þjóðfélagið ekki þurft að berjast við Finnsku leiðindin. Það hefur nefnilega reynst íslensku þjóðinni einstaklega vel að standa utan við Atvinnuleysissamband Evrópu, ESB.

Tengt efni:

Hindrar evra atvinnusköpun? - ætlað ASÍ

Breytt mynd af ESB - höfuðstefna - ætlað öllum

Stærsta hagkerfi Atvinnuleysissambands Evrópu, ESB

Að lokum er hægt að gleðja lesendur með Þýsku leiðinni, En þar hækkar og hækkar atvinnuleysið því meira og dýpra sem Þýskaland sekkur ofaní eymd og volæði Atvinnuleysissambands Evrópu, ESB

Meira tengt efni:

Stjórnmál og samfélag | Breytt 4.11.2008 kl. 09:23 | Slóð | Facebook | Athugasemdir (41)

Fimmtudagur, 30. október 2008

CEPR: Hrun íslenskra banka: ófært og gallað viðskiptalíkan

CERP (Centre for Economic Policy Research) birtir uppfærða útgáfu af áliti þeirra á því sem varð íslensku bönkunum að falli. Þetta er álit tveggja hagfræðinga og ber í hlutarins eðli einungis að túlkast sem einmitt álit. Hvort það er rétt eða ekki mun koma í ljós á næstu mánuðum og árum þegar eignasafn bankanna verður gert upp í peningum.

Kjarninn í grein CEPR er þessi

Það er alveg sama hvort Ísland hefði verið með í myntbandalagi Evrópusambandsins eða ekki ef bankarnir voru með slæma eignastöðu (solvency). Ef eignasafn bankanna var ófullnægjandi og stóð ekki undir skuldbindingum þeirra þá hefði evru-aðild ekki hjálpað þeim eða íslenska ríkinu. Hún hefði hugsanlega, og einungis hugsanlega, hjálpað til við að liðka lausafárstöðu þeirra. Evra hjálpar ekki uppá ófullnægjandi eignastöðu og vantraust. Það gera ríkisábyrgðir hinsvegar.

Í ljósi nýjustu atburða fjármálakreppunnar hefur komið betur og betur í ljós að stjórnendur banka um allann heim hafa ofmetið eignasafn og eignastöðu banka sinna. Núna eru því bankar út um allan heim að feta í fótspor Roskilde Bank. Þetta eru bankar sem eru ekki fullir af eitruðum pappírum (e. toxic papers: eins undirmálslán og fleiri vafasamir og uppblásnir vafningapappírar eru oft kallaðir). En það sem varð Roskilde Bank að falli var það að eignasafn bankans rotnaði svo að segja undir fótum bankastjórnarinnar á fáum mánuðum. Þetta virðist einnig vera að gerast hjá þrotabúum hinna íslensku banka. Eignirnar falla í verði, meira og meira, og alveg í takt við hrun fjármálageira hagkerfa hins vestræna heims. Núna er það sveppagróðurinn sem mun éta upp eignasöfn fjármálastofnana um allan heim. Eignir þeirra voru (og eru enn) því stórlega ofmetnar þegar á reyndi.

Greinin segir

Ef við gefum við okkur þá forsendu að bankarnir áttu ekki fyrir skuldum, þá hafði ríkisstjórn Íslands um tvo möguleika að velja: 1) að gangast í ábyrgð fyrir skuldbindingum bankanna og bjarga bönkunum og þar með leggja þær byrðar á herðar skattgreiðenda. 2) að gera það sem Alþingi og ríkisstjórn Íslands einmitt gerði þ.e. að láta bankana fara á hausinn og láta þrotabú þeirra um að að standa undir öllum skuldbindingum annarra en þeirra lögbundnu skuldbindingar sem hvíla á tryggingasjóðnum, og sem ríkisstjórn hefur möguleika á að styðja við að fremsta megni. Í ljósi þess sem við vitum núna tók Alþingi og ríkisstjórn einu réttu ákvörðunina.

Þau lönd sem standa í svipaðri hættu, en þó umfangslega minni hættu, eru lönd bæði innan og utan evrusvæðis. Eðli áhættu þeirra er sú sama og blasti við stór-bönkum á Íslandi og við íslenskum stjórnvöldum

Sviss, Danmörk, Svíþjóð, Bretland - Írland, Belgía, Holland og Lúxemburg

Öll þessi lönd hafa takmarkaða möguleika og takmarkaða þjóðhagslega getu til að styðja við bakið á stórum bankageirum sínum - innan sem utan evru.

Svo mörg voru þau orð. Það sem er hægt að læra af þessu er það að gömlu reglurnar um fyrirtækjarekstur gilda ennþá. Hringrás er hringrás og tap er tap. Galdurinn við peninga er og verður alltaf: að hafa þá NÚNA ! Sama hvað myntin heitir

Er hægt að læra eitthvað af þessu?

Jú, það ætti að vera hægt, en það eru samt ekki öll kurl komin til grafar ennþá. Það sem mætti leiða líkum að er þetta:

Hvað varðar bankamálin þá held ég að það megi segja að ef Ísland hefði verið í myntbandalagi Evrópusambandsins þá hefðu bankanir sennilega getað lifað aðeins lengur því þeir hefðu haft aðgang að meira lausafé (liquidity) frá Seðlabanka Íslands sem sennilega hefði haft stærri aðgang að lausafé gjaldeyrismarkaðs gegnum stærri gjaldeyrisskiptasamninga við fleiri seðlabanka. En þó aðeins í takt við skuldastöðu viðskiptabankana, og einnig aðeins í takt við greiðslugetu íslenska lýðveldisins. Það er ekki hægt að gefa út óútfyllta víxla þó svo að myntin heiti evra.

En á sama tíma hefði myndast gífurlegur pólitískur þrýstingur á íslensk stjórnvöld um að gefa út ótakmarkaða ríkisábyrgð fyrir skuldbindingum bankakerfisins því í Evrópusambandinu fóru ríkisstjórnir út í það að yfirbjóða hverja aðra með ríkisábyrgðum. Ef ríkisstjórn Íslands hefði ekki gert þetta hefðu íslensku bankarnir einfaldlega verið tæmdir, því fjármagnið leitaði jú þangað sem ríkisábyrgðirnar voru mestar og bestar. Þessi þrýstingur hefði þýtt það að ef bankarnir hefðu farið í svipað þrot og Roskilde Bank gerði þá sætu íslenskir skattgreiðendur núna með allar ábyrgðir á öllum skuldbindingum bankakerfisins í heild: öllum innistæðum, og öllum lánum á millibankamarkaði, öllum skuldabréfum og öllum skuldbindingum bankana við alla þeirra lánadrottna um allan heim. Ef þetta hefði orðið raunin þá hefðu bankarnir verið teknir yfir af ríkinu og allir hluthafar verið þurrkaðir út. Íslenska ríkið væri þá sannarlega orðið gjaldþrota núna, þ.e. ef það hefði verið í myntbandalaginu.

Þegar björgunarpakki ESB, eða réttara sagt, skortur á björgunarpakka, var ákveðinn af herra og frú G1 og G2 þ.e. Sarkozy & Merkel þá var Finnland ekki nógu stórt. En staðreyndin varð sú að það kom einmitt enginn sameiginlegur björgunarpakki. Hvert land þurfti að sjá um sig sjálft. En Finnland var samt ekki nógu stórt til þess að það tæki því að spyrja þá. Þeir fengu því fax. Finnar voru því miður ekki með neitt G-merki því þeir eru einungis Finnar.

Það berast núna þær fréttir að banki Kaupþings í Kaupmannahöfn sé aðeins brot þess virðis sem áætlað var fyrir aðeins nokkrum vikum. (Nu er prisen to milliarder for FIH Erhvervsbank). Rotnunin gerist hratt núna þegar verið er að sprengja bankabóluna (deflating & delverageing process). Þetta verður sársaukafullt ferli.

Þess má geta að grein CEPR segir einnig að ef sagan um hann Gosa okkar sé einhvers virði að þá sé nef breska fjármálaráðuneytisins orðið töluvert lengra en það var. Kanski er það orðið svo stórt og langt að það nái alla leið inn í hægri hlið breska þinghússins og svo út úr því aftur vinstra megin - a bloody nose

Niðurstaða

Það að vera sjálfstæð og fullvalda þjóð og sjálfstætt ríki forðaði íslensku þjóðinni frá örlögum margfaldra Versalasamininga við erlenda lánadrottna bankanna. Klafi sem hefði sligað skattgreiðendur nútíðar og framtíðar. Okkur öll, börn okkar og börn þeirra og börn þeirra. En þökk sé sjálfstæðinu þá mun þetta ekki gerast. Þess vegna þarf ég ekki að borga þegar ég flyt mig og fyrirtæki mitt heim til Íslands með næstu vorskipum. Þú munt heldur ekki þurfa að greiða. En við þurfum þó öll að vinna við að bæta þann skaða sem óumflýjanlega verður.

En jafnvel sjálfsæðið getur ekki hindrað menn í að reka fyrirtæki sín illa og óábyrgt í skjóli frelsisins. Þess vegna þurfa fyrirtækin að fá að bera fulla ábyrgð á sínum rekstri og fá að fara á hausinn gangi reksturinn ekki upp. Það er forsenda markaðsþjóðfélags okkar. Að breyta lánaáhættutöku bankana yfir í áhættu þjóðarinnar var sem betur fer stöðvað með virku vöðvaafli frelsisins - af Alþingi Íslendinga og af íslenskum stjórnvöldum. Sjálfstæðið virkar. It just plain works

Þetta varð ekki raunin hér í Evrópusambandinu. Núna eru mistök bankakerfisins í Evrópusambandinu orðin mistök okkar skattgreiðenda í Evrópusambandinu. Við skuldum núna það sem bankarnir skulda og það er einungis byrjunin fyrir okkur því svo þarf að endurfjármagna bankana á næsta ári og hýða stjórnendur þeirra opinberlega.

Bankarekstur næstu ára um allan heim

Fjármála og bankageirinn mun hörfa 30-40 ár aftur í tímann um allan heim og sérstaklega í ESB því þar gengur skuldabréfaútgáfa þeirra ekki eins vel og í Bandaríkjunum. Millibankamarkaður mun hverfa eins og við þekkjum hann í dag. Fjármögnun verður eins og hún var fyrir átatugum síðan. Í ESB munu aðeins sterkustu og best fjármögnuðu stofnanir lifa af. Hvernig mun ESB takast á við þetta? Munu það eiga sér von?

Bankar í ESB eru núna að reyna að komast í gegnum lausafjárkreppu dagsins í dag, og það með risa-hjálp ríkisábyrgða og með risa-fjármagni frá ríkisstjórnum. Þegar þessi akút kreppa mun verða yfirstaðin þá mun þurfa að fjármagna bankana uppá nýtt því það verða settar miklu strangari kröfum um hærra eiginfé bankanna. Það mun flestum þeirra reynast mjög svo erfitt. Því munu þeir flestir deyja eða verða sameinaðir öðrum bönkum. Svo munu ríkisstjórnir ESB þurfa að fara út í stórkostlega skuldabréfaútgáfu og er þessi útgáfa nú þegar orðin mjög erfið fyrir mörg ríki í ESB. Það er alls óvíst að myntbandalagið muni þola þennan jarðskjálfta. Mestu erfiðleikarnir munu koma í ljós á næstu árum þar sem meðalatvinnuleysi í ESB mun hækka upp í 12-15% og því í 15-25% innan sumra ríkja ESB því húsnæðismarkaður er núna í frjálsu falli og á eftir að falla um 30-50% í sumum löndum. Þá verður ekki gott að hafa Ísland galopið með Shengen samningnum. Það verður hreint skelfilegt.

Það var enginn séns að íslensku bankarnir gætu staðið af sér þessar hörmungar. Enginn séns! Það vitum við núna og munum vita enn betur á næsta ári.

Grein CEPR

The collapse of Iceland’s banks: the predictable end of a non-viable business model

Tengt efni

Gengið á gullfótum yfir silfur Egils

Breytt mynd af ESB - höfuðstefna

Alþjóðleg vaxtarstefna íslenskra stórbanka reyndist blindgata

Efnahagsleg borgarastyrjöld geisar í Evrópusambandinu

Ný-dönsk skattahækkun: Roskilde Bank Festival

Forsíða þessa bloggs

Stjórnmál og samfélag | Breytt 31.10.2008 kl. 08:10 | Slóð | Facebook | Athugasemdir (5)

Miðvikudagur, 29. október 2008

Sterling biður um gjaldþrotameðferð

Það er leiðinlegt að segja frá þessu. En baráttan í loftinu hefur verið óheyrilega hörð undanfarið ár og mörg flugfélög um allan heim hafa átt um sárt að binda og einnig þurft að hætta rekstri. Eldsneyti trylltist í verði og kreppan er komin til Evrópu núna. Djúp kreppa sem mun ekki lagast í bráð. Núna er komið að flugfélaginu Sterling að lenda, loka og slökkva á hreyflunum. Þetta er leiðinlegt og því sendi ég hér með mínar innilegustu samúðarkveðjur til allra hlutaðeigandi.

Saga Sterling

- 1962 Ejlif Krogager, maðurinn á bak við Tjæreborg ferðaskrifstofuna stofnar Sterling Airways

- 1986: Sterling Airways verður sjálfstætt fyrirtæki

- 1993: Sterling Airways verður gjaldþrota

- 1994: Úr þrotabúi Sterling Airways er stofnað Sterling European Airlines

- 1999: Sterling verður 100% norskt fyrirtæki

- 2005: Íslenska Fons Eignarhaldsfélag kaupir Sterling

- 2005: Sterling sameinast Maersk Air

- 2006: Íslenska fjárfestingafélagið FL Group kaupir Sterling

- 2006: Northern Travel Holding kaupir Sterling. Á bak við félagið stendur Eignarhaldsfélag Fons

Mikli vinna, erfiði og fjármagn fara þarna í súginn. Ég hef oft flogið með félaginu innan Evrópu á meðan það var í eigu Íslendinga, og raunar fyrst eftir að það komst í eigu Íslendinga. Miðinn sem við pöntuðum og greiddum verður sennilega ekki notaður, því miður. En skítt með það því hann var ódýr. Ég mun sakna mikið hinna þægilegu brottfara frá Billund flugvelli til áfangastaða innan Evrópu, ásamt góðu verði á flugmiðum. Að sögn Börsen mun SAS hlaupa undir bagga með strönduðum farþegum, eftir bestu getu. Þar sem laus sæti eru munu Sterling farþegar geta flogið heim með SAS sér að kostnaðarlausu.

Þakkir til Sterling, ég mun sakna ykkar!

SAS vil hjælpe Sterlings kunder

Nú þarf að hugsa og gefast ekki upp!

Nú þurfum við allir Íslendingar góðir að leggja hugann alvarlega í bleyti. Hugsa og hugsa og nota tímann vel. Síðan þarf að kveikja undir eldfærunum aftur, setjast við steðjann og smíðar nýtt og HERT STÁL. Stál sem þolir 10.0+ á Richter! Það þýðir ekkert annað! Tonn af nýju hertu atvinnu- og viðskiptastáli.

Tengt efni: fleiri gjaldþrot í Danmörku og í Evrópu

Eitt stærsta fasteignafélag Danmerkur bíður gjaldþrots í dag. Þetta er félagið Centerplan A/S sem á fasteignir fyrir 12 milljarða danskar krónur í Danmörku og Svíþjóð og þar sem stærsti hluthafi er fjármálamaðurinn Carsten Leveau sem m.a. á Scala fasteignina í Kaupmannahöfn. Það er Roskilde Bank sem fer fram á gjaldþrotið. Í gær voru einnig fjárfestinga og fasteignafélögin Griffin Holding, Griffin Ejendomme og Griffin Finans lýst gjaldþrota í Danmörku. Bankar, fjármálastofnanir og fjárfestar munu þurfa að bera þungrar byrðar vegna þessa. Þar á meðal eru bæði Kaupþing og Glitnir sem eru á lista lánadrottna. Einnig hefur þýski hjólhýsaframleiðandinn Knaus-Tabbert Group AG beðið um gjaldþrotameðferð með endurreisn í huga. Knaus-Tabbert var stofnað 1934 og hefur framleitt hjólhýsi frá árinu 1937. Félagið leitar núna að hugsanlegum fjárfestum. Alþjóðagjaldeyrissjóðurinn (IMF) óttast einnig að margir bankar í Evrópusambandinu verði gjaldþrota á næstunni

Ejendomsselskab begæret konkurs

IMF: EU-banker i knibe - konkurser truer

Deutsche Bank: kreppan verður dýpst á evrusvæði

Forsíða þessa bloggs

Stjórnmál og samfélag | Breytt s.d. kl. 10:00 | Slóð | Facebook | Athugasemdir (0)

{kind=link}

Nýjustu færslur

- Tilvistar-vandamál meginlands Evrópu komin í meðferð 7300 km ...

- Kalda stríðið orðið að leit Evrópu eftir alþjóðlegri vernd [u]

- Gunnar Bragi hefur rétt fyrir sér

- Eitthvað sem ekki passar hér [u]

- Kristrún stígur ekki í vitið, svo mikið er nú víst

- Þorgerður mín

- Kína komið til "ósubbulegs" sálfræðings

- ESB og Kína þekkja ekki bandaríska miðvestrið

- Bóndinn og prófessorinn í Selma um tolla Trumps. Grænland

- Evrópa er á leiðinni á nauðungaruppboð: Kaninn unir ekki að G...

- Svo lengi sem Grænland er viðriðið Danmörku mun heimurinn ekk...

- Landsölupakkhús Þorgerðar fúlt út í JD Vance

- Kannski hægt að byrja á farsímavef Veðurstofunnar - strax í d...

- Hamast við moksturinn í Reykjavík

- Grunnvextir hækka á evrusvæðinu - varanlega

Bloggvinir

-

Heimssýn

Heimssýn

-

Samtök Fullveldissinna

Samtök Fullveldissinna

-

ÞJÓÐARHEIÐUR - SAMTÖK GEGN ICESAVE

ÞJÓÐARHEIÐUR - SAMTÖK GEGN ICESAVE

-

Guðmundur Jónas Kristjánsson

Guðmundur Jónas Kristjánsson

-

Ragnhildur Kolka

Ragnhildur Kolka

-

Hannes Hólmsteinn Gissurarson

Hannes Hólmsteinn Gissurarson

-

Haraldur Hansson

Haraldur Hansson

-

Haraldur Baldursson

Haraldur Baldursson

-

Páll Vilhjálmsson

Páll Vilhjálmsson

-

Halldór Jónsson

Halldór Jónsson

-

Valan

Valan

-

Samstaða þjóðar

Samstaða þjóðar

-

Frjálshyggjufélagið

Frjálshyggjufélagið

-

Sigríður Laufey Einarsdóttir

Sigríður Laufey Einarsdóttir

-

Eyþór Laxdal Arnalds

Eyþór Laxdal Arnalds

-

Jón Valur Jensson

Jón Valur Jensson

-

Samtök um rannsóknir á ESB ...

Samtök um rannsóknir á ESB ...

-

Kolbrún Stefánsdóttir

Kolbrún Stefánsdóttir

-

Vilhjálmur Örn Vilhjálmsson

Vilhjálmur Örn Vilhjálmsson

-

Jón Baldur Lorange

Jón Baldur Lorange

-

Guðjón E. Hreinberg

Guðjón E. Hreinberg

-

Jón Ríkharðsson

Jón Ríkharðsson

-

Anna Björg Hjartardóttir

Anna Björg Hjartardóttir

-

Loftur Altice Þorsteinsson

Loftur Altice Þorsteinsson

-

Valdimar Samúelsson

Valdimar Samúelsson

-

Fannar frá Rifi

Fannar frá Rifi

-

Bjarni Jónsson

Bjarni Jónsson

-

Sigurður Þorsteinsson

Sigurður Þorsteinsson

-

Gunnar Ásgeir Gunnarsson

Gunnar Ásgeir Gunnarsson

-

Haraldur Haraldsson

Haraldur Haraldsson

-

Örvar Már Marteinsson

Örvar Már Marteinsson

-

Kristin stjórnmálasamtök

Kristin stjórnmálasamtök

-

Gestur Guðjónsson

Gestur Guðjónsson

-

Ingvar Valgeirsson

Ingvar Valgeirsson

-

Predikarinn - Cacoethes scribendi

Predikarinn - Cacoethes scribendi

-

Guðsteinn Haukur Barkarson

Guðsteinn Haukur Barkarson

-

Guðmundur Helgi Þorsteinsson

Guðmundur Helgi Þorsteinsson

-

Lísa Björk Ingólfsdóttir

Lísa Björk Ingólfsdóttir

-

Bjarni Kjartansson

Bjarni Kjartansson

-

Bjarni Harðarson

Bjarni Harðarson

-

Guðrún Sæmundsdóttir

Guðrún Sæmundsdóttir

-

Sveinn Atli Gunnarsson

Sveinn Atli Gunnarsson

-

gudni.is

gudni.is

-

Gústaf Adolf Skúlason

Gústaf Adolf Skúlason

-

Tryggvi Hjaltason

Tryggvi Hjaltason

-

ESB

ESB

-

Marinó G. Njálsson

Marinó G. Njálsson

-

Baldvin Jónsson

Baldvin Jónsson

-

Elle_

Elle_

-

Sigurbjörn Svavarsson

Sigurbjörn Svavarsson

-

Emil Örn Kristjánsson

Emil Örn Kristjánsson

-

Johnny Bravo

Johnny Bravo

-

Jón Finnbogason

Jón Finnbogason

-

Rýnir

Rýnir

-

Þórarinn Baldursson

Þórarinn Baldursson

-

P.Valdimar Guðjónsson

P.Valdimar Guðjónsson

-

Már Wolfgang Mixa

Már Wolfgang Mixa

-

Ívar Pálsson

Ívar Pálsson

-

Júlíus Björnsson

Júlíus Björnsson

-

Guðjón Baldursson

Guðjón Baldursson

-

Baldur Fjölnisson

Baldur Fjölnisson

-

Ingibjörg Álfrós Björnsdóttir

Ingibjörg Álfrós Björnsdóttir

-

Einar Ólafsson

Einar Ólafsson

-

Sigríður Jósefsdóttir

Sigríður Jósefsdóttir

-

Vilhjálmur Árnason

Vilhjálmur Árnason

-

gummih

gummih

-

Sveinn Tryggvason

Sveinn Tryggvason

-

Helga Kristjánsdóttir

Helga Kristjánsdóttir

-

Jóhann Elíasson

Jóhann Elíasson

-

Baldur Hermannsson

Baldur Hermannsson

-

Kristinn D Gissurarson

Kristinn D Gissurarson

-

Magnús Jónsson

Magnús Jónsson

-

Ketill Sigurjónsson

Ketill Sigurjónsson

-

Birgitta Jónsdóttir

Birgitta Jónsdóttir

-

Axel Jóhann Axelsson

Axel Jóhann Axelsson

-

Þorsteinn Helgi Steinarsson

Þorsteinn Helgi Steinarsson

-

Aðalsteinn Bjarnason

Aðalsteinn Bjarnason

-

Magnús Þór Hafsteinsson

Magnús Þór Hafsteinsson

-

Erla Margrét Gunnarsdóttir

Erla Margrét Gunnarsdóttir

-

Sigurður Sigurðsson

Sigurður Sigurðsson

-

Þorsteinn H. Gunnarsson

Þorsteinn H. Gunnarsson

-

Haraldur Pálsson

Haraldur Pálsson

-

Sveinbjörn Kristinn Þorkelsson

Sveinbjörn Kristinn Þorkelsson

-

Bjarni Benedikt Gunnarsson

Bjarni Benedikt Gunnarsson

-

Jakobína Ingunn Ólafsdóttir

Jakobína Ingunn Ólafsdóttir

-

Ægir Óskar Hallgrímsson

Ægir Óskar Hallgrímsson

-

Helgi Kr. Sigmundsson

Helgi Kr. Sigmundsson

-

Óskar Sigurðsson

Óskar Sigurðsson

-

Tómas Ibsen Halldórsson

Tómas Ibsen Halldórsson

-

Axel Þór Kolbeinsson

Axel Þór Kolbeinsson

-

Kjartan Pétur Sigurðsson

Kjartan Pétur Sigurðsson

-

Hörður Valdimarsson

Hörður Valdimarsson

-

Adda Þorbjörg Sigurjónsdóttir

Adda Þorbjörg Sigurjónsdóttir

-

Þorsteinn Valur Baldvinsson

Þorsteinn Valur Baldvinsson

-

Margrét Elín Arnarsdóttir

Margrét Elín Arnarsdóttir

-

Ásta Hafberg S.

Ásta Hafberg S.

-

Erla J. Steingrímsdóttir

Erla J. Steingrímsdóttir

-

Helena Leifsdóttir

Helena Leifsdóttir

-

Agný

Agný

-

Brosveitan - Pétur Reynisson

Brosveitan - Pétur Reynisson

-

Jón Árni Bragason

Jón Árni Bragason

-

Jón Lárusson

Jón Lárusson

-

Högni Snær Hauksson

Högni Snær Hauksson

-

Kristján P. Gudmundsson

Kristján P. Gudmundsson

-

Kristinn Snævar Jónsson

Kristinn Snævar Jónsson

-

Sigurður Ingólfsson

Sigurður Ingólfsson

-

Rakel Sigurgeirsdóttir

Rakel Sigurgeirsdóttir

-

Sigurður Þórðarson

Sigurður Þórðarson

-

S. Einar Sigurðsson

S. Einar Sigurðsson

-

Pétur Steinn Sigurðsson

Pétur Steinn Sigurðsson

-

Vaktin

Vaktin

-

Sigurjón Sveinsson

Sigurjón Sveinsson

-

Dóra litla

Dóra litla

-

Arnar Guðmundsson

Arnar Guðmundsson

-

Jörundur Þórðarson

Jörundur Þórðarson

-

Rafn Gíslason

Rafn Gíslason

-

Hjalti Sigurðarson

Hjalti Sigurðarson

-

Kalikles

Kalikles

-

Vésteinn Valgarðsson

Vésteinn Valgarðsson

-

Bjarni Kristjánsson

Bjarni Kristjánsson

-

Egill Helgi Lárusson

Egill Helgi Lárusson

-

Gunnar Skúli Ármannsson

Gunnar Skúli Ármannsson

-

Halldóra Hjaltadóttir

Halldóra Hjaltadóttir

-

Jón Pétur Líndal

Jón Pétur Líndal

-

Guðmundur Ásgeirsson

Guðmundur Ásgeirsson

-

Reputo

Reputo

-

Gunnar Helgi Eysteinsson

Gunnar Helgi Eysteinsson

-

Sigurður Sigurðsson

Sigurður Sigurðsson

-

Ólafur Als

Ólafur Als

-

Friðrik Már

Friðrik Már

-

Gísli Sigurðsson

Gísli Sigurðsson

-

Sigurður Einarsson

Sigurður Einarsson

-

Rauða Ljónið

Rauða Ljónið

-

Sumarliði Einar Daðason

Sumarliði Einar Daðason

-

Gísli Kristbjörn Björnsson

Gísli Kristbjörn Björnsson

-

Kári Harðarson

Kári Harðarson

-

Sigurður Antonsson

Sigurður Antonsson

-

Valdimar H Jóhannesson

Valdimar H Jóhannesson

-

Rósa Aðalsteinsdóttir

Rósa Aðalsteinsdóttir

-

Dagný

Dagný

-

Guðmundur Pálsson

Guðmundur Pálsson

-

Jakob Þór Haraldsson

Jakob Þór Haraldsson

-

Birgir Viðar Halldórsson

Birgir Viðar Halldórsson

-

Magnús Ragnar (Maggi Raggi).

Magnús Ragnar (Maggi Raggi).

-

Tíkin

Tíkin

-

Jón Þórhallsson

Jón Þórhallsson

-

Íslenska þjóðfylkingin

Íslenska þjóðfylkingin

-

Erla Magna Alexandersdóttir

Erla Magna Alexandersdóttir

-

Óskar Kristinsson

Óskar Kristinsson

-

Dominus Sanctus.

Dominus Sanctus.

-

Ingólfur Sigurðsson

Ingólfur Sigurðsson

-

Jón Þórhallsson

Jón Þórhallsson

Tenglar

Hraðleiðir

- www.tilveraniesb.net www.tilveraniesb.net Vefsetur Gunnars Rögnvaldssonar

- www.mbl.is

- Donald J. Trump: Blogg - tilkynningar og fréttir Donald J. Trump: Blogg - tilkynningar og fréttir

- Bréf frá Jerúsalem - Yoram Hazony Yoram Hazony er einn fremsti stjórnmálaheimspekingur Vesturlanda í dag

- NatCon Þjóðaríhaldsstefnan

- Victor Davis Hanson bóndi og sagnfræðingur Victor Davis Hanson er einn fremsti sagnfræðingur Vesturlanda í klassískri sögu og hernaði

- Bruce Thornton sagnfræðingur Bruce Thornton er sagnfræðingur - klassísk fræði

- Geopolitical Futures - geopólitík Vefsetur George Friedmans sem áður hafi stofnað og stjórnað Stratfor

- Strategika Geopólitík

- TASS

- Atlanta Fed EUR credit & CDS spreads

- N.Y. Fed EUR charts

- St. Louis Fed USD Index Federal Reserve Bank of St. Louis - Trade Weighted U.S. Dollar Index: Major Currencies

- Atvinnuleysi í Evrópusambandinu núna: og frá 1983 Atvinnuleysi í Evrópusambandinu núna: og frá 1983

Þekkir þú ESB?

Greinar

Lestu mig

Lestu mig

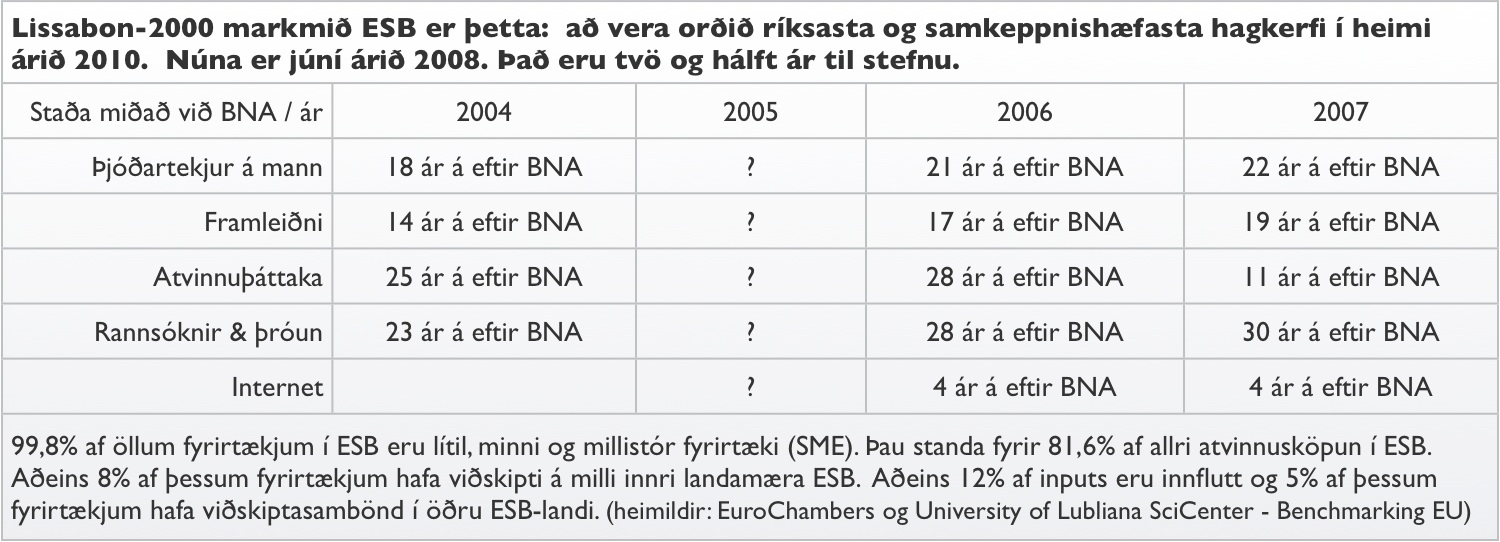

• 99,8% af öllum fyrirtækjum í ESB eru lítil, minni og millistór fyrirtæki (SME)

• Þau standa fyrir 81,6% af allri atvinnusköpun í ESB

• Aðeins 8% af þessum fyrirtækjum hafa viðskipti á milli innri landamæra ESB

• Aðeins 12% af aðföngum þeirra eru innflutt og aðeins 5% af þessum fyrirtækjum hafa viðskiptasambönd í öðru ESB-landi

• Heimildir »» EuroChambers og University of LublianaSciCenter - Benchmarking EU

Bækur

Á náttborðunum

-

: EU - Europas fjende (ISBN: 9788788606416)

Evrópusambandið ESB er ein versta ógn sem að Evrópu hefur steðjað. -

: World Order (ISBN: 978-1594206146)

There has never been a true “world order,” Kissinger observes. For most of history, civilizations defined their own concepts of order. -

: Íslenskir kommúnistar (ISBN: ISBN 978-9935-426-19-2)

Almenna bókafélagið gefur út. -

: Velstandens kilder:

Um uppsprettu velmegunar Evrópu - : Paris 1919

- : Reagan

- : Stalin - Diktaturets anatomi

-

: Penge

Ungverjinn segir frá 70 ára kauphallarreynslu sinni -

: Gulag og glemsel

Um sorgleik Rússlands og minnistap vesturlanda - : Benjamín H. J. Eiríksson

- : Opal

- : Blár

Heimsóknir

Flettingar

- Í dag (10.9.): 2

- Sl. sólarhring: 18

- Sl. viku: 93

- Frá upphafi: 1407441

Annað

- Innlit í dag: 2

- Innlit sl. viku: 65

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

- Ágúst 2025

- Júlí 2025

- Júní 2025

- Apríl 2025

- Mars 2025

- Febrúar 2025

- Janúar 2025

- Desember 2024

- Nóvember 2024

- September 2024

- Júní 2024

- Apríl 2024

- Febrúar 2024

- Janúar 2024

- Nóvember 2023

- Október 2023

- September 2023

- Ágúst 2023

- Júní 2023

- Maí 2023

- Apríl 2023

- Mars 2023

- Febrúar 2023

- Janúar 2023

- Nóvember 2022

- Október 2022

- September 2022

- Ágúst 2022

- Júlí 2022

- Júní 2022

- Apríl 2022

- Mars 2022

- Febrúar 2022

- Janúar 2022

- Desember 2021

- Október 2021

- September 2021

- Júlí 2021

- Mars 2021

- Febrúar 2021

- Janúar 2021

- Desember 2020

- Nóvember 2020

- Október 2020

- September 2020

- Ágúst 2020

- Júlí 2020

- Júní 2020

- Maí 2020

- Apríl 2020

- Mars 2020

- Febrúar 2020

- Janúar 2020

- Desember 2019

- Nóvember 2019

- Október 2019

- September 2019

- Ágúst 2019

- Júlí 2019

- Júní 2019

- Maí 2019

- Apríl 2019

- Mars 2019

- Febrúar 2019

- Janúar 2019

- Desember 2018

- Nóvember 2018

- Október 2018

- September 2018

- Ágúst 2018

- Júlí 2018

- Júní 2018

- Maí 2018

- Apríl 2018

- Mars 2018

- Febrúar 2018

- Janúar 2018

- Desember 2017

- Nóvember 2017

- Október 2017

- September 2017

- Ágúst 2017

- Júlí 2017

- Júní 2017

- Maí 2017

- Apríl 2017

- Mars 2017

- Febrúar 2017

- Janúar 2017

- Desember 2016

- Nóvember 2016

- Október 2016

- September 2016

- Ágúst 2016

- Júlí 2016

- Júní 2016

- Maí 2016

- Apríl 2016

- Mars 2016

- Febrúar 2016

- Janúar 2016

- Desember 2015

- Nóvember 2015

- Október 2015

- September 2015

- Ágúst 2015

- Júlí 2015

- Júní 2015

- Maí 2015

- Apríl 2015

- Mars 2015

- Febrúar 2015

- Janúar 2015

- Desember 2014

- Nóvember 2014

- Október 2014

- September 2014

- Ágúst 2014

- Júlí 2014

- Júní 2014

- Maí 2014

- Apríl 2014

- Mars 2014

- Febrúar 2014

- Janúar 2014

- Desember 2013

- Nóvember 2013

- Október 2013

- September 2013

- Ágúst 2013

- Júlí 2013

- Júní 2013

- Maí 2013

- Apríl 2013

- Mars 2013

- Febrúar 2013

- Janúar 2013

- Desember 2012

- Nóvember 2012

- Október 2012

- September 2012

- Ágúst 2012

- Júlí 2012

- Júní 2012

- Maí 2012

- Apríl 2012

- Mars 2012

- Febrúar 2012

- Janúar 2012

- Desember 2011

- Nóvember 2011

- Október 2011

- September 2011

- Ágúst 2011

- Júlí 2011

- Júní 2011

- Maí 2011

- Apríl 2011

- Mars 2011

- Febrúar 2011

- Janúar 2011

- Desember 2010

- Nóvember 2010

- Október 2010

- September 2010

- Ágúst 2010

- Júlí 2010

- Júní 2010

- Maí 2010

- Apríl 2010

- Mars 2010

- Febrúar 2010

- Janúar 2010

- Desember 2009

- Nóvember 2009

- Október 2009

- September 2009

- Ágúst 2009

- Júlí 2009

- Júní 2009

- Maí 2009

- Apríl 2009

- Mars 2009

- Febrúar 2009

- Janúar 2009

- Desember 2008

- Nóvember 2008

- Október 2008

- September 2008

- Ágúst 2008

- Júlí 2008

- Júní 2008

- Maí 2008